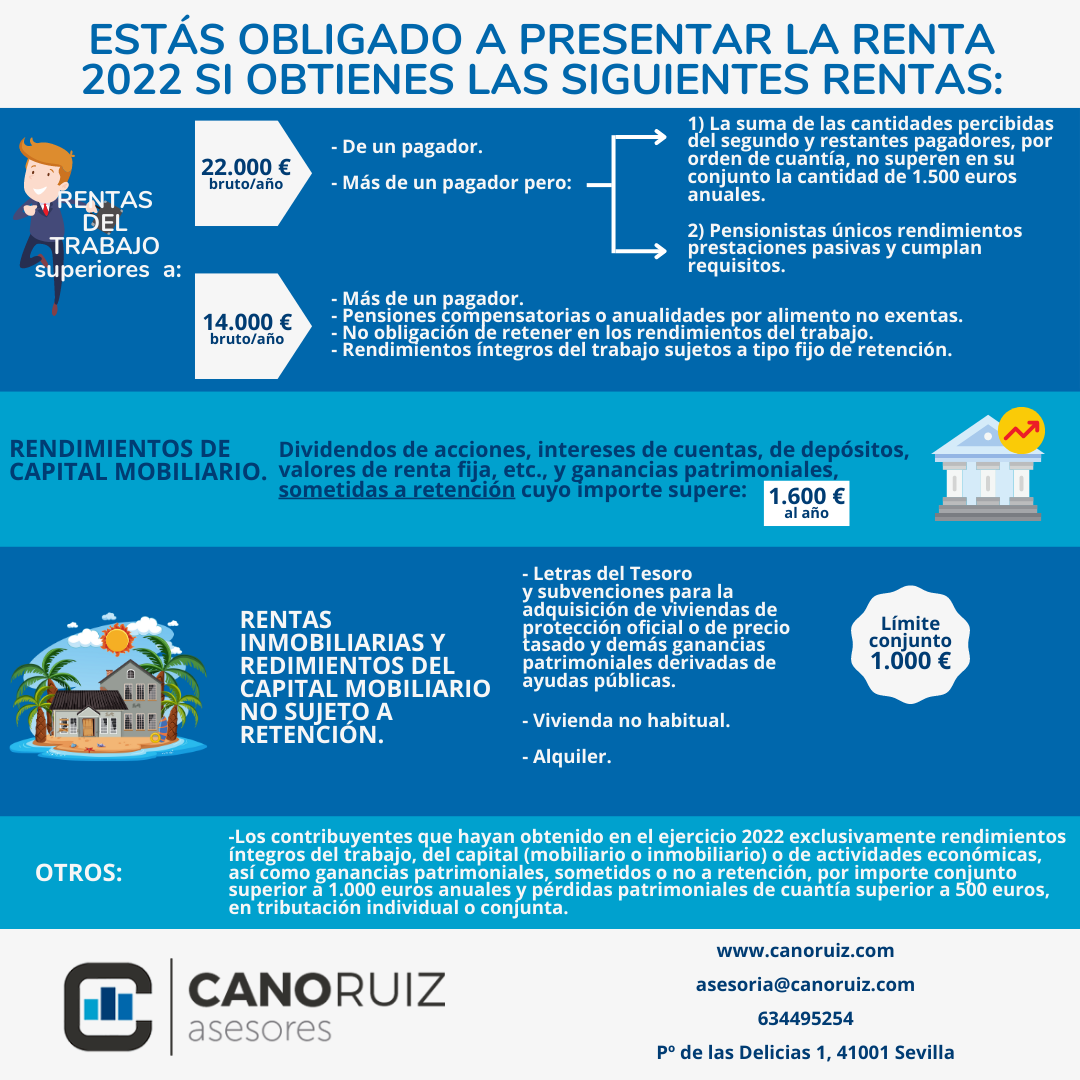

Fechas clave en la Campaña de Renta 2023

El próximo 3 de abril arranca la Campaña de Renta 2023 y se extenderá hasta el 1 de julio. Pero si quieres conocer más información sobre el resto de fechas importantes de la campaña, quédate a leer este artículo.

Como ya hemos avanzado en el inicio de este artículo, la primera fecha a tener en cuenta es precisamente la marca el inicio de la Campaña de Renta de 2023, es decir, el 3 de abril. Por tanto, desde ese día puedes presentar tu declaración a través de internet. Sin embargo, desde el pasado 19 de marzo puedes acceder a la web de Hacienda para consultar tus datos fiscales, lo cual puede ser ventajoso si crees que vas a necesitar recopilar alguna documentación y poder así ir avanzando en la realización de la declaración.

Si eres de los que prefiere hacer la renta con un funcionario público habilitado, puedes hacerlo por dos vías: telefónica o presencial. En cualquiera de los dos casos es necesario que previamente hayas concertado una cita. Puedes pedir cita para hacer tu renta por teléfono desde el 29 de abril, mientras que se comenzarán a realizar las primeras liquidaciones por esta vía a partir del 7 de mayo. Para acudir a una oficina de la Administración Tributaria a presentar tu declaración podrás pedir cita a partir del 29 de mayo, comenzando la atención presencial el 3 de junio.

Sin ánimo de alarmar y aunque no sea estrictamente el tema de este artículo, es interesante destacar dos cosas en este apartado. Ni aceptar el borrador tal como viene ni que tu renta la presente un funcionario público habilitado te exime de comprobaciones por parte de Hacienda. El borrador es simplemente una ayuda que ofrece la Administración Tributaria con los datos que terceros (empresa, clientes, bancos, otras administraciones, etc.), pero no tiene por qué incluir todos los conceptos declarables o puede que existan datos que no son susceptibles de inclusión en tu declaración.

Ya sabes cuándo empieza la Campaña de Renta 2023 pero, ¿cuándo finaliza?

Pues a finales de junio tenemos la primera fecha importante en cuanto al fin de la campaña, ya que si el resultado de tu declaración sale a pagar y quieres domiciliar el pago, el día 26 de junio es el último día para hacerlo. Pero no te preocupes si se te pasa esta fecha aunque tu declaración resulte a pagar, ya que hay otras opciones para realizar el pago además de la domiciliación.

Desde el 28 de junio ya no podrás solicitar cita en Hacienda para ser atendido por ellos para la presentación de tu renta.

Y finalmente llegamos al término de la Campaña de Renta 2023 el 1 de julio, debido a que el 30 de junio, en teoría el último día, es domingo. .

Si quieres saber las consecuencias de presentar tu declaración fuera de plazo presta atención a nuestras redes sociales, ¡pronto te lo contamos!